簡単な自己紹介

高卒中小企業の工場勤務28歳。

資産額1億を目標。

ベトナム駐在3年目。

現在(2026年)は資産 1,600万円。

投資は新NISAとiDeCoでS&P500投資。

発信内容は主に資産形成を中心に、海外生活、旅行、健康等を発信予定。

夢はブログ内容を書籍化すること。

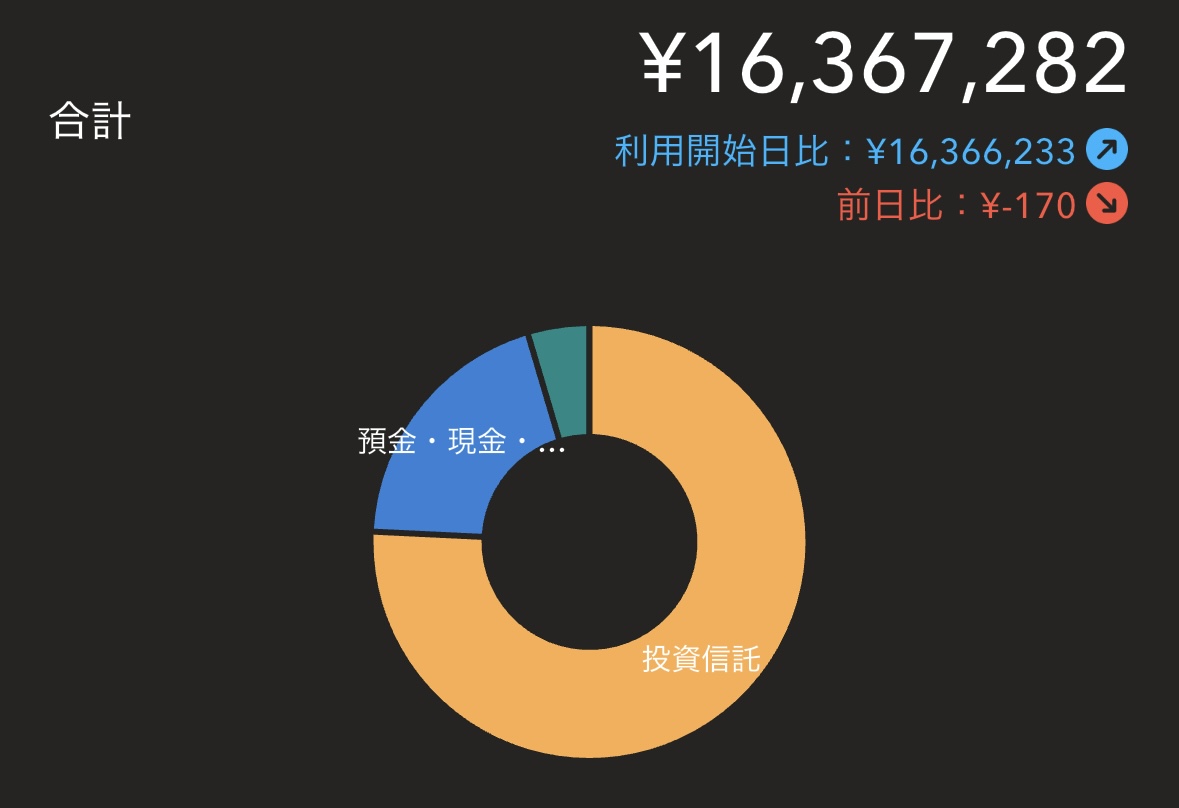

2026年時点の資産

まず先に私の資産推移を紹介する。

(アプリ:Money Forwardスクリーンショット)

資産額内訳はざっくりこんな感じだ。

(アプリ:Money Forwardスクリーンショット)

投資 1240万円 75%

預金 320万円 20%

年金(iDeCo)75万円 5%

自分の中では割と納得している。

現在独身ではあるが、将来の結婚や子供などの出費に備えて、

ある程度の現金は持っておくべきと思っている。

投資先

現在の私の投資先は一択、

eMAXIS Slim 米国株式(S&P500)だ。

現在は

新NISAに年間360万円

iDeCoに月2万円

の積立投資をしている。

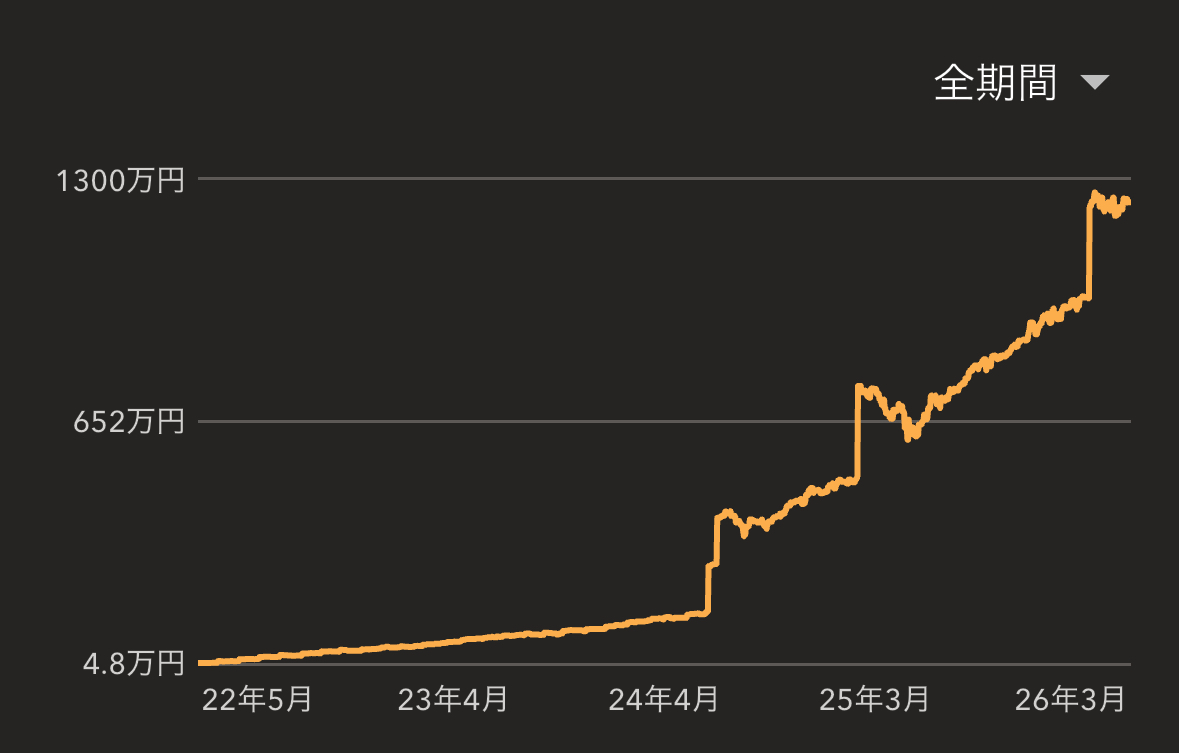

投資結果

投資結果はこんな感じだ。

投資額:1020万円

現在:1240万円

利益:220万円(+21〜22%くらい)

(アプリ:Money Forwardスクリーンショット)

今年に入ってからは停滞気味ではあるが、悪くはないのではないだろうか。

ちなみにボコッと上昇している箇所が3つくらいあるが、

NISA成長投資枠の年間上限240万円を一括で投資しているのでこうなっている。

投資資金はどこからきているのかについては、

赴任と大きく関わっているため、また後ほどの記事で紹介する。

S&P500を選んだ理由

正直なところ、あまり深くは考えていない。

よく、オルカンかS&P500の2択を紹介されることがあるだろう。

私もそのパターンで、結局はS&P500を選んだというくらいのことでしかない。

強いていうなら、オルカンの中身の約60%がアメリカ株というのを聞いて、

やはりアメリカは強いんだなと確信した。

少しでもリターンの大きいアメリカ株100%のS&P500を選んだ。

アメリカ一択リターン重視

eMAXIS Slim 米国株式(S&P500)

全世界に分散した安定型

eMAXIS Slim 全世界株式(オール・カントリー)

もしまだ始めていない人にアドバイスするというのなら、

どちらがいいかというより、

どちらでもいいからまずは少額から始めてみたらいいと思う。

どちらの方が良い結果になるかは誰にもわからない。

現に去年の年率リターンはオルカンの方が良かったのだ。

より安定な上にリターンもいいなら、オルカン1択だとも言えるが、

それはいまの話でいつまで続くかは分からない。

ただ私が調べた中で、この2つのインデックスファンドよりも良いものは聞いたことがない。

どちらを選んでも大事故にはならないだろう。

投資を始めたきっかけ

始めたきっかけは、中田敦彦さんの「YouTube大学」だ。

まだ読んでいない人は是非こちらの記事も読んでほしい。

↓高卒サラリーマンの資産が28歳で1,600万円達成した理由①【小さな挑戦を積み重ねる】

URL:https://pikapikamaientame.com/small-challenges/

中田さんが解説する本の内容をひたすら試す中で、ある時お金や投資の動画にたどり着く。

この動画との出会いについては感謝してもしきれない。

24歳の時にお金の勉強ができ、お金に対する考え方が変わったからだ。

そして、他の人よりいち早く資産形成をスタートすることができた。

24歳で投資を開始

私が投資を始めたのは2022年5月、当時24歳だった。

つみたてNISAに33,333円

iDeCoに12,000円

を毎月積立していた。

今は新NISAになってやる人は増えたが、当時はまだまだ少なかった印象だ。

ここで簡単に制度について触れておく。

新NISAとは、投資で得た利益が非課税になる制度。

iDeCoとは、自分で老後資金を積み立てる年金制度だ。

今では新NISAは年間360万円、iDeCoは2万円(企業型DCありの場合)が上限だが、当時は

つみたてNISA 33,333円(年間40万円)

iDeCo 12,000円

が上限だった。

つまり、上限で積み立てても月5万円にも満たない金額だった。

スタート時期から今の月32万円が上限だったら、挫折していたかもしれない。

※もちろん満額投資でなくても良いのだが。

しかし侮れない。

額は大きくなかったものの、つみたてNISAの積立時期は22年5月から約2年間。

積立総額は70万円ほどだが、損益は+70万円とほぼ2倍になっている。

当時は今よりとても良い結果になっている。

これがちょっとした暴落時に元本割れのストッパーになることがあり、心の支えになっているのだ。

よく「少額の投資は意味がない」という動画を見ることがあるが、そうとは思わない。

長い目で見たら右肩上がりに経済成長するのだから、

早めに投資を開始して長く持っておくことはとても重要なことだと実感している。

ここで注意深く読んでくれている人には気づく部分があると思うので補足する。

旧NISA終了が23年12月まで、新NISA開始が24年1月からなので、

「NISAの積立時期は22年5月から24年6月まで」というのは厳密には違う。

言い訳になってしまうが、この時すでに赴任をしており、NISAのことをほったらかしにしていた。

気づいたら新NISAが始まっており、6ヶ月出遅れてしまった。

ここでも幸運なことに、私と同時期くらいに赴任した先輩が情報をくれて、

遅ればせながらもスタートすることができたのだ。

今後の投資目標

今年で新NISA開始3年目である。

当面の目標は、新NISAの満額上限である1800万円の投資を最優先で考えている。

その後の投資はまだ考えていない。

この先の将来を考えると、結婚、子供と大きな出費に備える必要が出てくるので、

現金比率を少し上げても良いかと考えている。

まとめ

・24歳から投資を始め、現在資産1,600万円

・投資先は基本的にS&P500一本

・もちろん運の要素もあるが、早く始めたことは間違いなく大きい。

・投資は完璧なタイミングを探すよりも、まず始めることの方が重要だと思っている。

・もしまだ投資を始めていない人がいるなら、少額でもいいのでまずは一歩踏み出してみてほしい。

・数年後に振り返った時、「あの時始めてよかった」と思える可能性は高いと思う。